Vous êtes un professionnel libéral relevant de la Sécurité sociale pour les indépendants (SSI) ? Depuis le 1er janvier 2024, vous ne pouvez plus demander à bénéficier d’un taux de cotisation de retraite complémentaire spécifique !

Pour rappel, en 2019, de nombreuses professions libérales jusqu’alors affiliées à la Cipav ont basculé vers la SSI. Certaines d’entre elles ont eu le choix de rester à la Cipav. Ce droit d’option a lui aussi pris fin au 31 décembre 2023. Le point dans cet article.

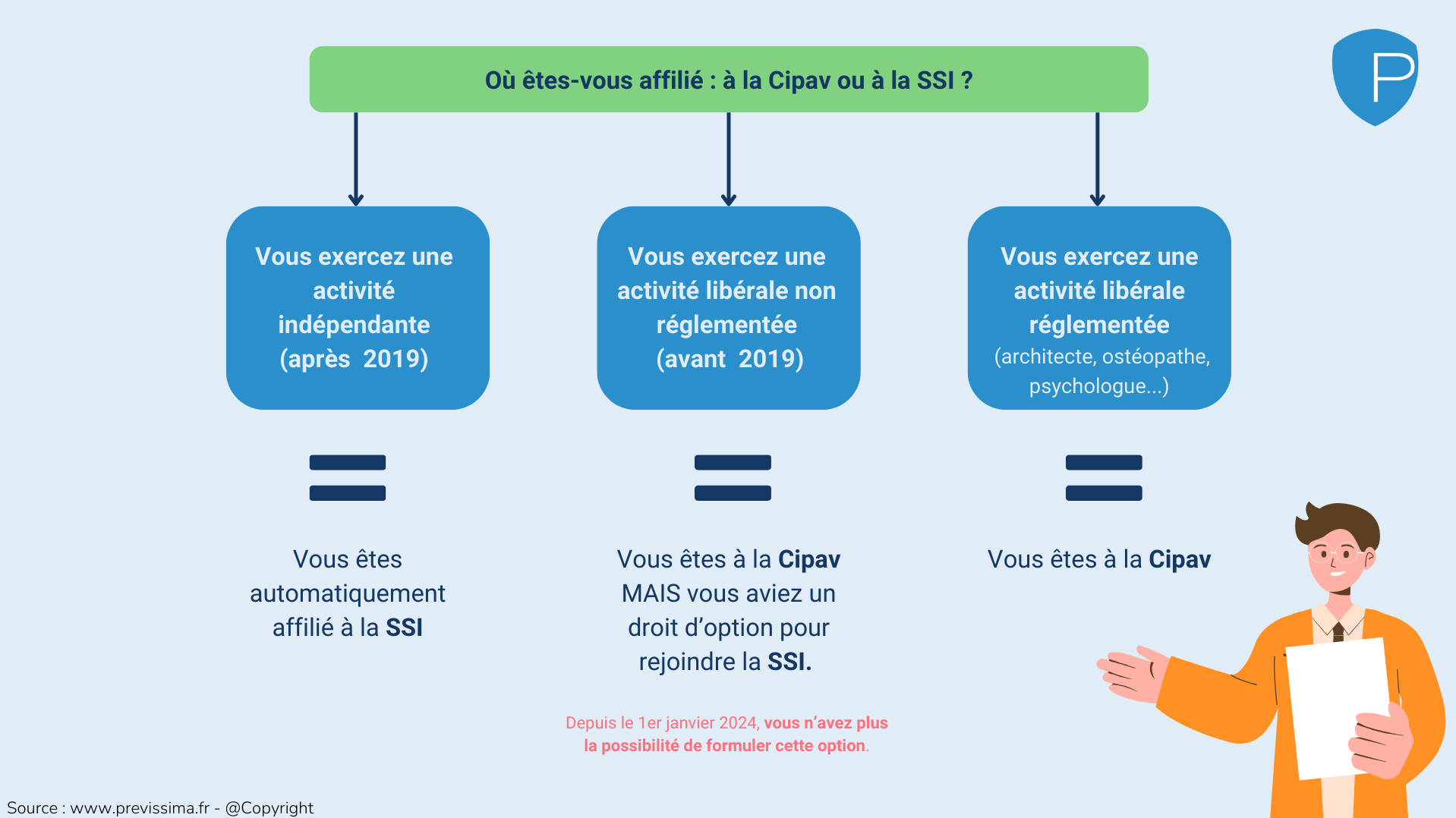

SSI ou Cipav : qu’est-ce que le droit d’option ?

Pour bien comprendre, jusqu’en 2018, la Cipav était la caisse de retraite de presque toutes les professions libérales non-réglementées. Toutefois, la Loi de financement de la Sécurité sociale 2018 a considérablement modifié le périmètre des professions libérales relevant de cette caisse.

Désormais, il existe une liste limitative des professions libérales relevant de la Cipav, à savoir :

- Architecte, architecte d’intérieur, économiste de la construction, maître d’œuvre, géomètre expert ;

- Ingénieur conseil ;

- Moniteur de ski, guide de haute montagne, accompagnateur de moyenne montagne ;

- Ostéopathe, psychologue, psychothérapeute, ergothérapeute, diététicien, chiropracteur, psychomotricien ;

- Artiste non affilié à la maison des artistes ;

- Expert en automobile, expert devant les tribunaux, mandataire judiciaire à la protection des majeurs ;

- Guide-conférencier.

Conséquence directe de la LFSS 2018, si vous êtes indépendant et que vous avez créé une activité ne relevant pas de cette liste, vous êtes obligatoirement rattaché à la SSI :

- Depuis le 1er janvier 2018, si vous êtes auto-entrepreneur ;

- Depuis le 1er janvier 2019, si vous êtes un professionnel libéral « classique ».

Si vous êtes adhérent à la Cipav et que, avant le 1er janvier 2019, vous avez créé une activité ne relevant plus du périmètre de cette caisse : vous demeurez à la Cipav. Vous disposiez toutefois de ce qu’on appelle un droit d’option, lequel vous permettait de rejoindre la branche des indépendants du régime général (SSI).

Depuis le 1er janvier 2024, vous n’avez plus la possibilité de formuler cette option.

Professionnels libéraux affiliés à la SSI : depuis le 1er janvier 2024, vous ne pouvez plus demander à bénéficier d’un taux spécifique de retraite complémentaire

En parallèle, en tant que professionnel libéral affilié à la SSI, que ce soit depuis la création de votre activité ou sur option, vous aviez la possibilité d'opter pour l'application d'un taux spécifique de cotisation de retraite complémentaire.

Ce taux spécifique était déterminé comme suit :

|

Base de calcul |

Taux |

|

Revenu inférieur à 1 Pass (46 368 €) |

0 % |

|

Revenu compris entre 1 Pass et 4 Pass (46 368 € et 185 472 €) |

14 % |

Cependant, depuis le 1er janvier 2024, cette option pour un taux spécifique de cotisation de retraite complémentaire ne vous est plus ouvert. En revanche, ce taux spécifique continuera de s'appliquer si vous en avez demandé le bénéfice avant cette date.

Pour ceux d'entre vous qui n'ont pas opté pour l'application d'un taux spécifique, le taux de cotisation de retraite complémentaire reste donc fixé à :

|

Base de calcul |

Taux |

|

Revenu dans la limite de 42 946 € |

7 % |

|

Revenu compris entre 42 946 € et 185 472 € (4 Pass) |

8 % |